Blog Profideo

Découvrez nos conseils et actualités du secteur Assurance pour dynamiser vos process Marketing

Dans son observation permanente du marché de l’assurance emprunteur, Profideo a réalisé un focus complet sur les offres proposées par les banques (1) à leurs clients à travers les contrats groupe.

La collecte des tarifs a été réalisée sur le mois de mai 2022 et s’est déroulée via Internet ou par appels mystères à partir de simulations de crédit immobilier sur un ensemble de profils d’emprunteurs identiques(2) pour un achat d’une résidence principale.

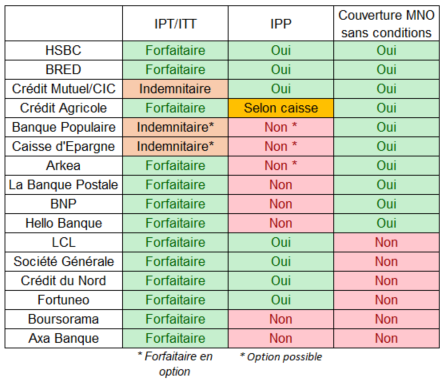

Plusieurs constats, les contrats groupes proposés par les banques ne sont pas équivalents. S’ils couvrent le socle de base (Décès/PTIA + IPT ITT), tous ne couvrent pas l’IPP et les Maladies Non Objectivables (affections disco-vertébrales et du psychisme)(3) en inclusion. A noter l’indemnisation des garanties Incapacité/Invalidité qui sont indemnitaires chez certains opérateurs.

Pour cette étude, nous avons comparé le coût total de l’assurance emprunteur sur la durée du crédit. A noter que, si généralement les cotisations des contrats groupes sont fixes dans le temps (cotisation en capital initial), certaines banques choisissent d’avoir des cotisations variables (cotisations en capital restant dû) : Banque Populaire (hors Bred), Caisse d’Epargne, CM-CIC et HSBC. Ces cotisations baissent ainsi sur la durée.

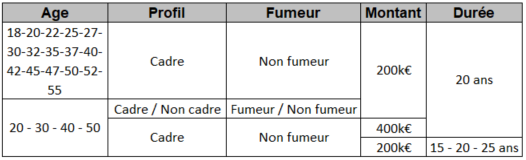

Traditionnellement, les banques mutualisent les risques au sein de leur contrat groupe. Si le coût de l’assurance évolue selon l’âge de l’assuré au moment de l’adhésion, il s’agit du seul critère pris en compte. Seul le CM-CIC prend en compte la profession du client (Cadre / Non cadre) et son statut (Fumeur / Non fumeur). Enfin nous notons également des politiques de taux différentes selon la durée (BNP/Hello Banque, LCL et CM-CIC) et le montant du crédit entre 200k € et 400k € (La Banque Postale).

Dès lors, en analysant le profil Cadre Non Fumeur pour un crédit de 200k € sur 240 mois, nous constatons des variations importantes des coûts de l’assurance entre les banques.

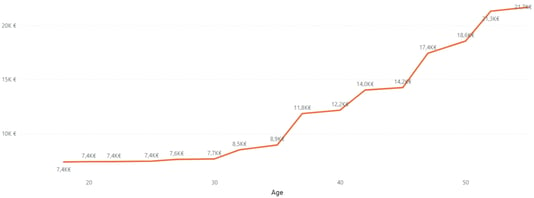

Cotisation moyenne des contrats groupe en fonction de l’âge

Profil Cadre Non Fumeur - 200k € sur 240 mois

En moyenne, le coût de l’assurance emprunteur est stable jusqu’à 30 ans, avec une cotisation moyenne par emprunteur de l’ordre de 7500 € pour un prêt de 200k € sur 240 mois. On note une augmentation de l’ordre de 60 % à 40 ans (12 000 €) et 140 % à 50 ans (18 600 €).

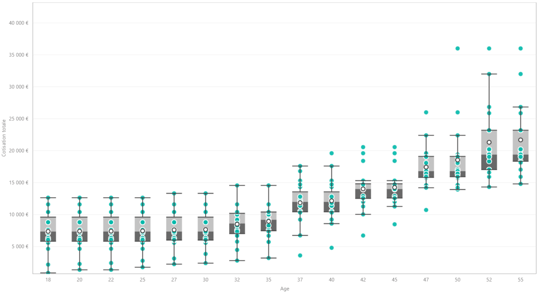

Distribution des cotisations en fonction de l’âge

Profil Cadre Non Fumeur - 200k € sur 240 mois

Nous notons de très fortes disparités selon les établissements notamment sur les plus jeunes emprunteurs. Le coût est multiplié par près de 10x pour un emprunteur de 20 ans (de 1 350 euros pour la banque la moins chère à plus de 12 600 euros), 5x à 30 ans (de 2400 € à 13 300 € ), 4x à 40 ans (de 4 800 € à 19 600 €), et par plus de 2,5x pour un emprunteur de 50 ans (14 000 € à 36 000 €). Soit des écarts qui varient de près de 11 000 € à plus de 22 000 € selon l’âge.

Focus sur certains établissements bancaires

À travers cette étude, Boursorama Banque ressort comme la banque la moins chère du marché en assurance emprunteur groupe quel que soit le profil, l’âge et le montant (à une exception près : voir la Banque Postale ci-dessous). De plus, à moins de 40 ans, son assurance emprunteur est globalement de 60 % à 80 % moins élevée que la moyenne du marché permettant de générer une économie moyenne entre 5 500 € et 8 500 € pour un assuré couvert à 100 %. A 50 ans elle reste 30 % en deçà de la moyenne du marché générant une économie de l’ordre de 5 000 € (A noter, ces économies sont doublées dans le cas d’un couple couvert à 100% sur les 2 têtes).

La Banque Postale propose une assurance emprunteur dont le taux baisse significativement avec le montant du crédit : pour 400 000 €, elle devient l’une des banques les plus compétitives et fait même mieux que Boursorama Banque pour un emprunteur âgé précisément de 50 ans (qui conserve sa première place jusqu’à 49 ans et la regagne à partir de 51 ans).

Le Groupe BPCE (hors Bred), réseaux des Banques Populaires et des Caisses d’Epargne, dispose d’une offre commune et d’une politique tarifaire homogène - même si les régions disposent d’un ajustement tarifaire face à la concurrence. Entre la région la moins chère et la plus chère, nous constatons une différence de l’ordre de 15 % au maximum.

Très compétitive sur les assurés cadre - non fumeur, Crédit Mutuel Alliance Fédérale / CIC devient l’une des banques les plus chères sur les non cadres fumeurs de plus de 40 ans.

Enfin notons le Groupe Crédit Agricole au sein duquel les caisses régionales sont autonomes en matière tarifaire. L’amplitude des tarifs entre les caisses pour un même prêt et un même profil peut être du double voire du triple sur les profils les plus jeunes. A noter que les caisses Paris Ile de France et Sud Rhône Alpes font partie des plus compétitives du groupe.

Article rédigé par :

Patrick Abadie

Étienne Coudron

[1] Profideo est un acteur reconnu de l'information professionnelle dans le secteur de l'Assurance. Les acteurs du marché (banques, assurances, mutuelles) nous sollicitent régulièrement pour établir des analyses des politiques tarifaires et des pratiques commerciales. Nos études sont réalisées en toute objectivité et indépendance.

Les banques citées dans cet article sont pour la plupart clientes de solutions Profideo.

1. Liste des banques collectées

Banques traditionnelles et banques en ligne : BNP, LCL, Société Générale, Crédit du Nord, La Banque Postale, HSBC, Crédit Mutuel Alliance Fédérale/CIC, Crédit Mutuel Arkea, Axa Banque, Hello Banque, Fortuneo, Boursorama

Caisses du Crédit Agricole : Alpes Provence, Alsace Vosges, Anjou et du Maine, Aquitaine, Atlantique Vendée, Brie Picardie, Centre France, Centre Loire, Centre Ouest, Centre-Est, Champagne-Bourgogne, Charente Maritime Deux-Sèvres, Charente-Périgord, Corse, Côtes d'Armor, Finistère, Franche-Comté, Guadeloupe, Ille-et-Vilaine, La Réunion, Languedoc, Loire Haute-Loire, Lorraine, Martinique-Guyane, Morbihan, Nord de France, Nord Est, Nord Midi Pyrénées, Normandie, Normandie-Seine, Paris et d'Ile-de-France, Provence Côte d'Azur, Pyrénées Gascogne, Savoie, Sud Méditerranée, Sud Rhône Alpes, Toulouse 31, Touraine Poitou, Val de France

Caisses de la Banque Populaire : Bred, Alsace Lorraine Champagne, Aquitaine Centre Atlantique, Auvergne Rhône Alpes, Bourgogne Franche-Comté, Grand Ouest, Méditerranée, Occitane, Rives de Paris, Val de France, Nord, Sud

Caisses de la Caisse d’Epargne : Aquitaine Poitou-Charentes, Auvergne et du Limousin, Bourgogne Franche-Comté, Bretagne Pays de Loire, CEPAC, Côte d’Azur, Grand Est Europe, Hauts de France, Ile-de-France, Languedoc-Roussillon, Loire Centre, Loire Drôme Ardèche, Midi-Pyrénées, Normandie, Rhône Alpes

2. Liste des profils collectées

3. Garanties couvertes par les contrats étudiés