Blog Profideo

Découvrez nos conseils et actualités du secteur Assurance pour dynamiser vos process Marketing

Petite revue à destination des nouveaux entrants sur les marchés de la santé et de la prévoyance collective quand aux différents types de contrats mis en oeuvre par les forces en présence pour gagner des parts de marché et avec quel succès...

1- Le traditionnel contrat dédié à une CCN.

C’est à ce jour la solution “top of mind” du service marketing qui souhaite attaquer une nouvelle branche. C’est celle qui est utilisée par les acteurs historiques du secteur pour adresser les besoins des branches (anciennement) captives.

Constituée de quelques niveaux de garanties linéaires dont un niveau censé coller aux attendus conventionnels, et quelques niveaux mieux couvrants permettant une montée en gamme, l’offre dédiée est relativement simple à construire, à marketer, à tarifer, à gérer.

Elle est également plutôt efficace commercialement :

- elle simplifie la vie du commercial pour qui l’aiguillage du client vers le bon contrat est immédiat

- elle est marketée pour la cible (le client se reconnaît sur l’illustration de couverture de l’offre)

- son premier niveau de garantie, collé aux attendus conventionnels est normalement bien placé en termes de tarifs par rapport à la concurrence (pas de sur-couverture par rapport aux attendus conventionnels = pas de sur-tarification et donc un prix d’appel très bas)

Pour autant, cette solution n’est pas exempte de défauts :

- Pas de sur-mesure avec ce type d’offre, adapté aux profils TPE

- Pour un acteur s’adressant à une large palette d’entreprises relevant de très nombreuses Conventions Collectives, il est difficilement envisageable de dupliquer cette solution sur toutes les branches du marché

- En effet, si elle est simple à construire de manière unitaire, elle doit aussi être mise à jour à chaque évolution de la CCN à laquelle elle s’adresse. Si vous multipliez ces besoins de mise à jour par le nombre de branches en évolution… vous en arrivez à devoir refaire 111 contrats en 2017 (11 branches ayant subit des modifications sur l’année, cf article : SANTE ET PREVOYANCE COLLECTIVE, UNE NOUVELLE RUÉE VERS L’OR ?

En bref, une bonne solution pour qui veut se focaliser sur quelques branches, composées de cibles TPE PME, mais pas plus.

Ceux qui souhaitent voir plus large et pouvoir adresser un grand nombre de CCN sans se confronter à ces problématiques de “scalabilité” (les acteurs historiques challengés sur leurs zones de confort et désireux de gagner des parts de marché en dehors de ces zones ou les nouveaux entrant sur le marché par exemple) envisagent naturellement une autre solution : celle d’un contrat (linéaire ou modulaire) capable de s’adapter à plusieurs CCN.

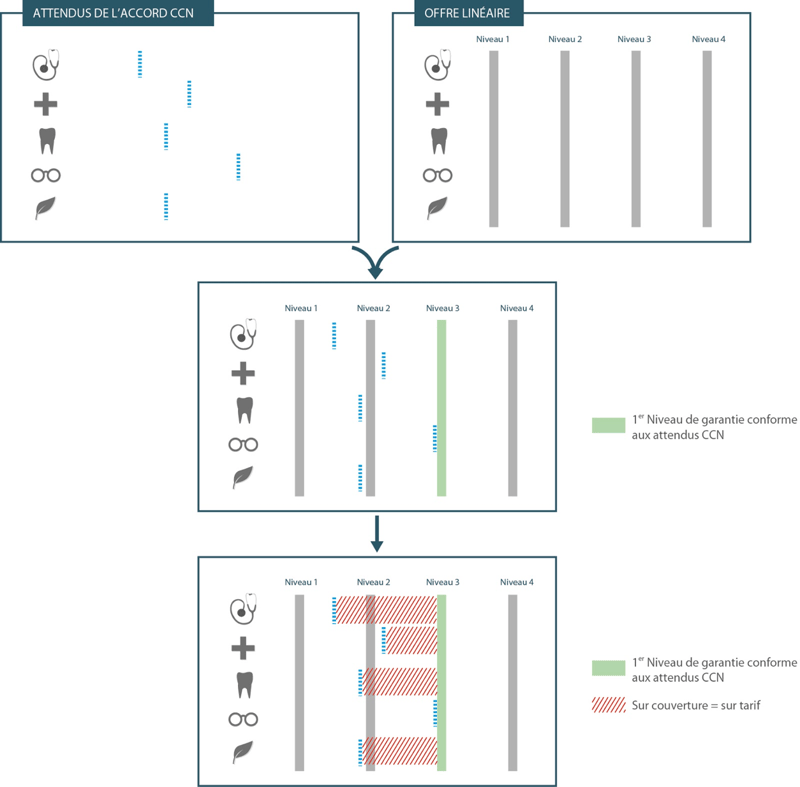

2- Les contrats linéaires

Pour schématiser, c’est le jumeau d’un classique contrat individuel, avec ses formules 100%, 200%, 300%, 400%...

C’est simple, facile à prendre en main par les réseaux (une plaquette papier suffit), facile à comprendre par le prospect, facile à construire, à mettre en gestion…

...sauf que...

à moins de faire l’impasse sur la notion de conformité avec les attendus des branches ou de ne cibler que les TPE ou petites PME relevant de CCN sans accord santé/prévoyance, c’est l’échec commercial quasi assuré.

Et la raison est simple :

Les garanties minimales imposées par les CCN sont non linéaires (entendez par là que la plupart des accords ont chacun leurs propres petites ou grosses spécificités, avec des attentes de prises en charge très importantes portant sur quelques garanties bien spécifiques et toujours différentes de celles du voisin).

Pour y répondre de manière conforme avec une formule linéaire, le commercial devra proposer le premier niveau qui couvrira TOUTES les garanties exigées (y compris les attentes de très forts remboursements portant sur un nombre limité de garanties) et ce niveau, calé sur l’exigence maximale de l’accord couvrira trop les autres garanties.

Et cette sur-couverture entraînera automatiquement un sur-tarif. Et donc un mauvais positionnement concurrentiel. Et donc un échec commercial.

Ci après un schéma, centré sur la santé, le principe étant identique en prévoyance.

Dit autrement, celui qui prétendra gagner des parts de marché sur les CCN avec accords santé et/ou prévoyance avec ce type d’offres sera soit :

- à risque car il vend des contrats non conformes aux attendus conventionnels de ses clients

- à la tête du meilleur réseau de vente de la place, capable de vendre des contrats significativement plus chers que la concurrence à des prospects pour qui le facteur prix est essentiel.

En bref, une solution pour qui veut se focaliser sur les TPE / PME relevant de CCN sans accord de santé et ou prévoyance.

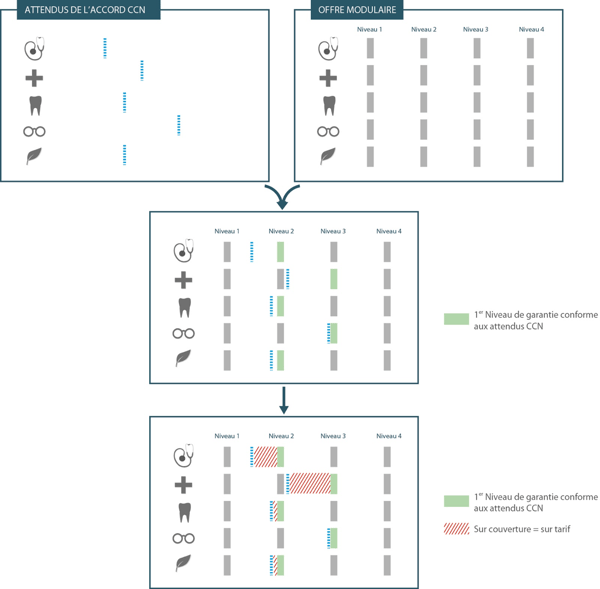

3- Les contrats modulaires

Au premier abord, ils ont tous les défauts :

- pas évident à construire,

- pas évident à tarifer

- favorisant les comportements d’antisélection

- coûteux à mettre en gestion

- difficilement manipulables par les commerciaux

Pour autant, ce sont les seuls contrats permettant, s’ils sont bien construits, de pouvoir répondre de manière conforme aux attendus d’un maximum de CCN en limitant la surcouverture et donc la sur-tarification.

Ci après un schéma, centré sur la santé, le principe étant identique en prévoyance.

Ce sont également les seuls à pouvoir répondre aux souhaits de personnalisation des garanties des entreprises qui ont fait des garanties santé (et, dans une moindre mesure prévoyance) un des points forts de leur politique sociale.

Deux éléments apparaissent indispensables pour assurer le succès d’une telle offre :

- un contrat bien construit, en s’appuyant dès les premières étapes de conception sur les cahiers des charges de l’ensemble des CCN visées de manière à construire les modules et leurs granularité de montée en gamme intelligemment. Et par “intelligemment”, entendez “capable de 1 - répondre aux cahiers des charges conventionnels 2 - sans engendrer une sur-couverture et donc un sur-tarif commercialement disqualifiant”, tâche bien plus complexe qu’il n’y paraît de prime abord) ;

- un bon outil d’aide à la vente entre les mains des commerciaux, entendez par là un outil qui va dans la mesure du possible automatiser la sélection (dans bien des cas impossible à réaliser par un humain normalement constitué tant les points de contrôle sont nombreux) de la première combinaison de garanties conforme aux attendus de la CCN dont relève le prospect.

Ajoutez à cela un tarification attractive, et une mise en gestion optimisée et vous vous retrouvez avec une arme commerciale redoutable.

En Bref, la Rolls pour adresser avec un seul contrat les entreprises relevant ou non de CCN avec accord santé et / ou prévoyance, et ce quelle que soit leur taille. Le top étant de pousser la modularité jusqu’au sur-mesure (Attention, un Outil d’Aide à la Vente permettant de combiner automatiquement les garanties en fonction de la CCN du client, est indispensable !).

Attention, LE contrat modulaire “idéal” n’existe pas ou plutôt, il dépend des objectifs commerciaux que se fixe l’acteur qui souhaite le commercialiser (mais aussi du savoir-faire de son gestionnaire de contrat, de ses actuaires …).

Pour faire simple :

- une volonté d’adresser une très large population d’entreprises (beaucoup de CCN) => contrat à modularité fine, tendant vers le quasi sur-mesure (outil d’aide à la vente performant plus qu’indispensable !!) afin de pouvoir répondre au plus près des attendus conventionnels d’un très large nombre d’accords en limitant la sur couverture.

- une volonté d’adresser un nombre restreint de CCN => modularité plus grossière (même dans ce cas, un bon OAV reste incontournable).

Comment combiner ces offres pour être le plus efficace commercialement ?

La réponse à cette question dépend bien évidemment de la taille des entreprises ciblées (un courtier spécialisé sur les entreprises du SBF120 n’ayant probablement besoin que d’un contrat sur mesure).

Cela étant dit, pour les acteurs désireux de pouvoir équiper une large cible de TPE / PME, la bonne combinaison d’offre consiste probablement en :

- un portefeuille de contrats dédiés pour les entreprises relevant des CCN les plus fréquemment rencontrées par les commerciaux

- un contrat modulaire bien construit, pour pouvoir adresser le maximum d’entreprises (qu’elles relèvent de CCN avec ou sans accord en santé / prévoyance) en dehors de la sélection de CCN prioritaires.

Cela, bien sûr, en s’appuyant sur un bon outil d’aide à la vente, capable de guider le commercial vers la combinaison de modules de l’offre conforme aux exigences de la CCN du prospect, transformant ainsi les obligations conventionnelles du prospect en levier de vente entre les mains des commerciaux.

Rédigé par Julien Demerson, CEO de Profideo