Blog Profideo

Découvrez nos conseils et actualités du secteur Assurance pour dynamiser vos process Marketing

Avec l’ouverture progressive de l’assurance de prêt à la concurrence et la baisse historique des taux ces dernières années, le montant de la Garantie Emprunteur pèse de plus en plus dans le panier du crédit immobilier. Une bonne occasion pour les assureurs de grignoter une part du gâteau en proposant des offres attractives pour concurrencer les établissements bancaires. Quel rôle joue exactement la modulation de la CRD (Capital Restant Dû) dans cette politique ?

Un peu d'histoire

La Garantie Emprunteur est une assurance facultative - mais imposée par les banques dans les faits - destinée à couvrir les défauts de paiement (Décès / Arrêts de travail / Invalidité) sur les crédits bancaires. Les interventions successives du législateur ont permis l’ouverture progressive de l’assurance de prêt à la concurrence et entraîné un changement de stratégie de la part des opérateurs bancaires.

Autre facteur d’ouverture à la concurrence du marché : la baisse historique des taux au cours des dernières années qui a augmenté le poids relatif de l’assurance de prêt dans le coût total des crédits bancaires et donc une prise de conscience du coût élevé des contrats groupe proposés par les banques . Cela a eu pour effet d’accentuer l’intérêt du recours à des contrats alternatifs et - par extension - la pression concurrentielle dans le secteur.

Afin de proposer des offres attractives par rapport aux offres bancaires, tout en maintenant leur rentabilité sur ce marché, les assureurs ont donc dû faire preuve d’inventivité en appliquant des cotisations distinctes du modèle bancaire classique, à savoir une cotisation fixe tout au long de la durée du crédit

Comment sont calculées les primes d’assurance en Capital Initial et en Capital Restant Dû ?

Le calcul de prime en Capital Initial

En Capital Initial (CI), le calcul des primes annuelles est obtenu en multipliant le montant initial de l’emprunt par un taux d’assurance fixe dans le temps. Le calcul est très simple à comprendre et permet l’obtention de mensualités fixes, en phase avec la logique de mensualités “crédit + assurance” fixes, majoritairement proposées par les banques.

S’il s’agit - dans les faits - d’un étalement du montant total de l’assurance sur la durée totale du crédit, cette logique n’est pas forcément intuitive, étant donné que le risque varie dans le temps (le capital à rembourser diminue tandis que les risques de décès/invalidité augmentent dans le temps).

Le calcul de prime en Capital Restant Dû

C’est justement le principe de calcul du Capital Restant Dû (CRD). Chaque année, les cotisations sont recalculées en fonction du capital restant à rembourser (à savoir le montant assuré) et d’un taux d’assurance lié à l’âge de l’assuré (et aux autres paramètres de risque tels que la profession, le statut fumeur/non fumeur, le montant du crédit...) à l’aide des tables de mortalités et de passage/maintien en incapacité/invalidité utilisées par l’assureur.

Sauf exceptions, ce taux d’assurance augmente avec l’âge de l’assuré. Mais avec la baisse du capital restant dû qui vient compenser l’augmentation des risques, le montant des annuités reste relativement stable (à l’exception des dernières années du crédit, lorsque le capital restant dû tend vers 0).

Une courbe d’évolution des tarifs différente selon le mode de calcul choisi

Lorsqu’on analyse l’évolution des cotisations présentée en exemple ci dessous, on constate qu’à montant total actualisé équivalent, le montant versé en CRD au cours des 10 premières années est sensiblement identique voire légèrement inférieur à celui versé en CI (cela est également vérifié chez d’autres opérateurs mais ne saurait être érigé comme règle générale).

Aussi, la posture défensive classique des établissements bancaires consistant à appliquer une réduction sur le tarif de leur contrat groupe suffit généralement à contrer les offres des assureurs

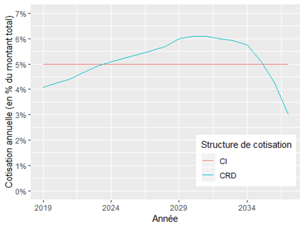

Evolution des cotisations annuelles chez un assureur proposant les 2 structures de cotisation (CI et CRD « classique ») pour un crédit sur 20 ans.

En rouge, le cas de la cotisation CI fixe dans le temps, en bleu la cotisation CRD qui augmente au cours des 15 premières années pour rediminuer en fin de crédit.

Les cotisations CRD « déformées » : la botte secrète des assureurs pour améliorer leur compétitivité

Pour optimiser leurs offres, certains assureurs s’appuient sur une caractéristique essentielle des crédits immobiliers : la majorité d’entre eux – et donc des assurances de prêt – ne vont pas jusqu’à leur terme (du fait des rachats de crédit ou des reventes du bien immobilier pouvant survenir pendant la période du prêt). La moyenne effective de la durée de remboursement d’un crédit est en effet actuellement inférieure à 10 ans (la statistique généralement évoquée est de l’ordre de 7-8 ans, mais la stabilisation des taux de crédit à un montant historiquement bas pourrait tarir les rachats de crédits).

Une des stratégies des assureurs a donc été de procéder à une majoration des cotisations au cours des premières années du crédit et à une minoration en fin de crédit en conservant un montant actualisé total équivalent. Les taux d’assurance sont ainsi « déformés » par l’application de coefficients de déformation.

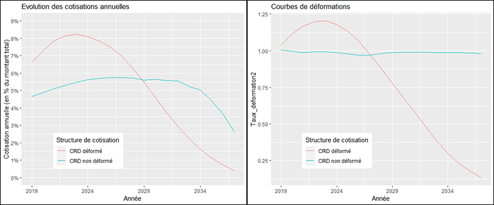

Evolution des cotisations annuelles et courbes de déformations associées chez 2 assureurs avec une structure CRD « classique » et CRD « déformée » (crédit sur 20 ans)

En bleu, le cas de la cotisation CRD “classique” vue précédemment, sur lequel aucune déformation n’est appliquée. En rouge un cas de cotisation CRD “déformé” pour lequel les coefficients de déformation sont présentés sur le graphique de droite

En procédant ainsi, l’opérateur s’assure de collecter la majorité des primes d’assurance pendant la durée réelle d’existence du contrat tout en conservant sa compétitivité au yeux de ses prospects et clients, le montant total des cotisations d'assurance sur la durée du crédit n’étant pas impacté. Dans l’exemple ci-dessous, le montant cotisé au cours des 10 premières années est ainsi 40% plus élevé grâce au CRD déformé.

En remutualisant le risque sur son portefeuille client et en intégrant la probabilité de chaque assuré d’interrompre le contrat avant la fin du crédit, l’assureur peut ainsi baisser le montant total de l’assurance et ainsi avoir une offre plus attractive.

Certains assureurs poussent même la logique encore plus loin, en proposant un taux de déformation plus faible les premières années, afin de proposer des cotisations inférieures en début de crédit, rehausser fortement le montant des cotisations au bout de 2-3 ans et enfin les réduire fortement au bout de 10 ans.

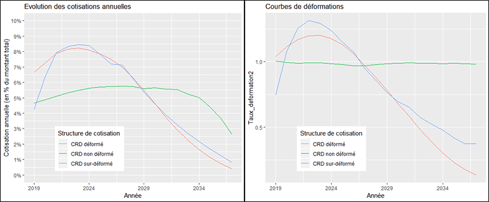

Evolution des cotisations annuelles et courbes de déformations associées chez 2 assureurs avec une structure CRD « classique » et CRD « sur-déformée » (crédit sur 20 ans)

En bleu, un cas de cotisation CRD “sur-déformé” a été ajouté. On note une accentuation de la courbe de déformation sur les premières années qui entraîne une forte fluctuation des cotisations annuelles au cours des 3-4 premières années.

A coté de cela, d’autres opérateurs construisent d’autres solutions hybrides, comme la MACIF, qui propose une cotisation fixe mais uniquement sur environ les ⅔ de la durée du crédit, aucune prime d’assurance n’étant prélevée sur la fin du crédit. En somme l’esprit du CRD déformé appliqué à la cotisation en Capital Initial.

Vers une évolution de la réponse des banques ?

Aujourd’hui, ces postures offensives poussent les banquiers à modifier eux aussi leurs produits et à proposer de plus en plus de contrats individuels en CRD. Mais l’application de réponses “standards” par les banques aux différentes structures de cotisation les pousse probablement à appliquer de fortes réductions sur leurs contrats dans des cas où cela n’est pas nécessaire. En effet, l’identification des offres en CRD déformé leur permettrait de mieux prendre en compte les caractéristiques intrinsèques de ces offres. Et notamment leur principal défaut : l’envol des cotisations au cours des premières années, généralement bien au-delà du montant des cotisations de l’offre proposée par la banque.